Keep今日宣布回购股份计划 拟投入1600万港元

快讯摘要

Keep今日宣布回购股份计划拟投入1600万港元证券时报网讯,2月14日盘前,Keep宣布启动股份回购计划,本次回购将投入1600万港元。公告称,根据股东于2023年6月12日通过的决议案授予董事的一般授权...

3 0 2024-02-14

Keep今日宣布回购股份计划拟投入1600万港元证券时报网讯,2月14日盘前,Keep宣布启动股份回购计划,本次回购将投入1600万港元。公告称,根据股东于2023年6月12日通过的决议案授予董事的一般授权...

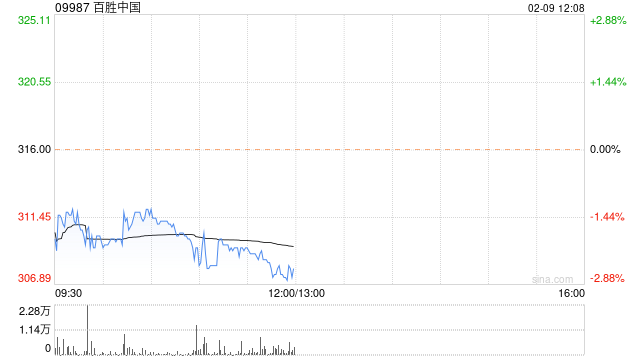

百胜中国(09987)发布公告,于2024年2月9日-2024年2月12日,该公司于纽约证券交易所合计斥资约4509.99万美元回购约110.88万股。

此外,于2024年2月9日,该公司于港交所斥资约1455.47万港元回购4.7万股,回购价为每股307.6港元-312港元。

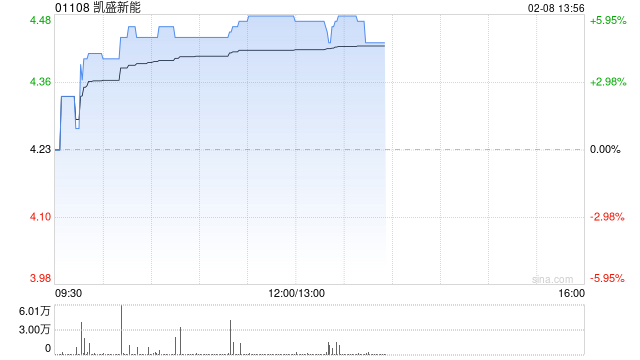

光伏股普遍上扬,凯盛新能(01108)上涨5.44%,报4.46港元;福莱特玻璃(06865)上涨2.83%,报13.80港元;信义光能(00968)上涨2.71%,报3.79港元;协鑫科技(03800)上涨3.09%,报1港元。

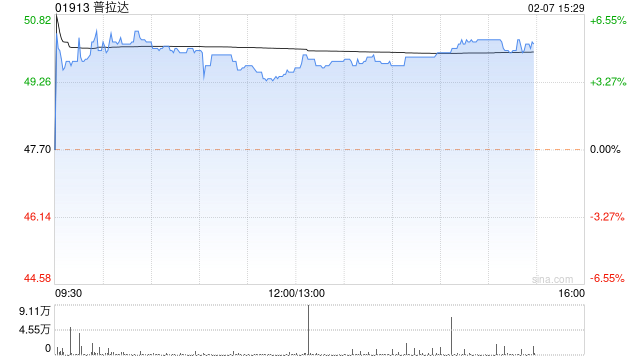

部分香港零售股上扬,普拉达(01913)上涨5.24%,报50.20港元;堡狮龙(00592)上涨4.35%,报0.12港元;周大福(01929)上涨0.71%,报11.34港元;佐丹奴国际(00709)上涨1.53%,报1.99港元。

来源:格隆汇

格隆汇2月5日丨新龙移动(01362.HK)公告,集团预期截至2023年12月31日止财务年度业绩将录得股东应占净溢利由790万港元至950万港元,较去年同期2145.2万港元减少大约56%至63%。预期下降主因香港经济复苏缓慢、市场竞争激烈、智慧型手机业消费意欲疲弱导致毛利率压力增加。

智通财经APP讯,新龙移动(01362)发布公告,集团预期截至2023年12月31日止财务年度业绩(2023财年业绩)将取得股东应占净溢利由790万港元至950万港元,较去年同期2145.2万港元减少大约56%至63%。预期下降主因香港经济复苏缓慢、市场竞争激烈、智慧型手机业消费意欲疲弱导致毛利率压力增加。

2024年02月05日早盘11时01分,巴克1798集团(01010.hk)股票出现波动,股价快速下挫5.51%。截至发稿,该股报0.360港元/股,成交量58.2万股,换手率0.13%,振幅5.26%。

资金方面,该股资金流入4.986万港元,流出9.84万港元。

最近的财报数据显示,该股实现营业收入1.02亿港元,净利润-92.60万港元,每股收益-0.00港元,毛利3,572.80万港元,市盈率-71.53倍。

机构评级方面,目前暂无机构对该股做出“买入、持有、卖出”建议。

2024年02月02日早盘11时19分,嘉和生物-B(06998.hk)股票出现异动,股价大幅上涨14.44%。截至发稿,该股报1.030港元/股,成交量4.75万股,换手率0.01%,振幅14.44%。

资金方面,该股资金流入3.7175万港元,流出2720港元。

最近的财报数据显示,该股实现营业收入数据暂无,净利润-2.98亿港元,每股收益-0.59港元,毛利数据暂无,市盈率-0.64倍。

机构评级方面,在所有1家参与评级的机构中,100%的券商给予买入建议,无券商给予持有、卖出建议。

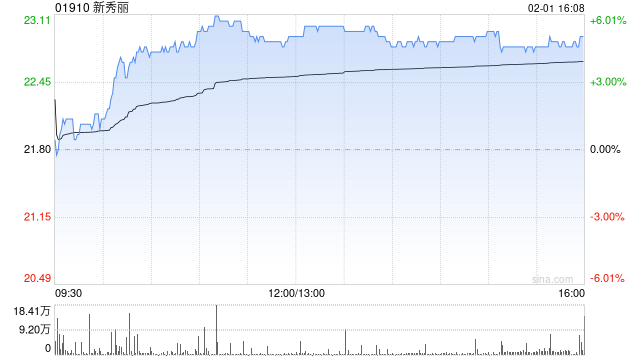

新秀丽(01910)今日反弹,上涨5.05%,现报22.90港元,成交额1.07亿港元。

此前,富瑞发表报告指,预计新秀丽今明两年北美和欧洲的增长将更加正常化,而中国市场则需要更长的时间恢复,将2023至25年的销售及净利润预测下调介乎1%至4%,目标价由35.3港元下调至33.7港元,维持“买入”评级。