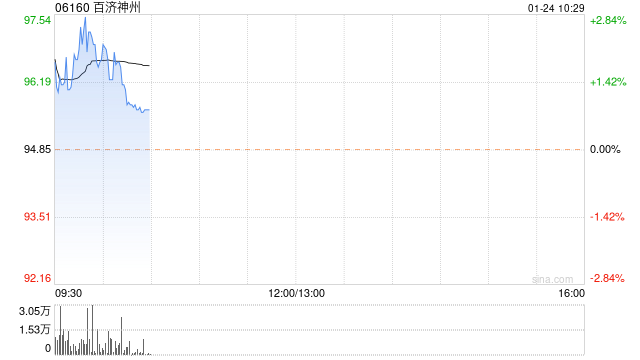

百济神州与Thomas Malley签订顾问协议

百济神州(06160)发布公告,2024年1月23日,公司就Thomas Malley先生(以下简称“Malley先生”)于自2024年1月23日起至2024年6月30日止期间(以下简称“咨询服务期间”)提供的服务与Malley先生签订顾问协议。

4 0 2024-01-24

百济神州(06160)发布公告,2024年1月23日,公司就Thomas Malley先生(以下简称“Malley先生”)于自2024年1月23日起至2024年6月30日止期间(以下简称“咨询服务期间”)提供的服务与Malley先生签订顾问协议。

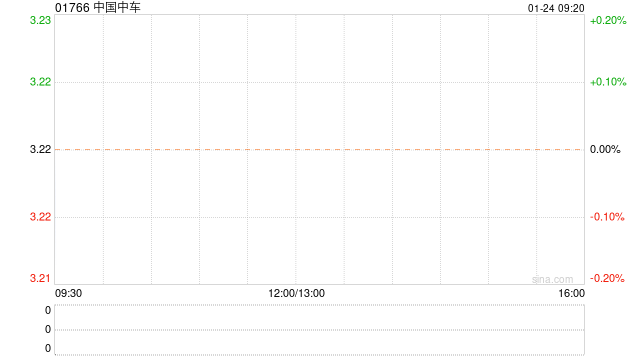

中国中车(01766)发布公告,中车集团于2023年11月17日至2024年1月23日期间通过上海证券交易所交易系统以集中竞价交易方式增持公司1500万股A股股份,占公司总股本比例约为0.05%。截至本公告披露日,中车集团已累计增持公司A股股份2918.88万股,约占公司已发行总股本的0.1%。

深城交:坪山智能网联汽车测试场已基本完成验收交付证券时报e公司讯,深城交近日接待机构调研时表示,目前公司在跟进参与的坪山智能网联相关项目在政府的统一推进下有序顺利开展,参与建设的智...

财联社

全球最大军工企业、美国国防承包商洛克希德·马丁公司周二发布了2024年业绩指引,低于华尔街预期,并警告称供应链困境可能导致盈利下滑。美股盘中,洛克希德·马丁股价跌逾4%。

格隆汇1月23日丨天山铝业(002532.SZ)公布,公司拟使用自有资金以集中竞价交易方式回购公司发行在外的部分A股普通股股票。本次用于回购股份的资金总额不低于人民币1亿元(含),不超过人民币2亿元(含)。在本次回购股份价格不超过8.6元/股(含)的条件下,按照本次回购资金总额上限测算,预计可回购股份总数约为2,325.58万股,约占公司当前总股本的0.50%;按照本次回购资金总额下限测算,预计可回购股份总数约为1,162.79万股,约占公司当前总股本的0.25%。具体以公司公告回购方案实施完毕之日的实际回购股份数量为准。本次回购股份的实施期限为自公司董事会审议通过本次回购股份方案之日起6个月内。本次回购的股份后续将全部用于实施员工持股计划或股权激励计划,若公司未能在本次回购实施完成之日起36个月内将已回购的股份用于前述用途的,未使用部分的回购股份应予以注销。

格隆汇1月23日丨中国软件(600536)(600536.SH)公布,经财务部门初步测算,预计2023年度实现归属于上市公司股东的净利润-24,000万元到-20,000万元;预计2023年度实现归属于上市公司股东的扣除非经常性损益的净利润-57,000万元到-48,000万元。

本报告期内,公司业绩预亏的主要原因如下:一是受网信市场影响,新签合同额不及预期,收入减少,利润贡献下降;二是公司持续加大税务业务等领域重大项目的投入;三是公司对股权投资计提减值损失。

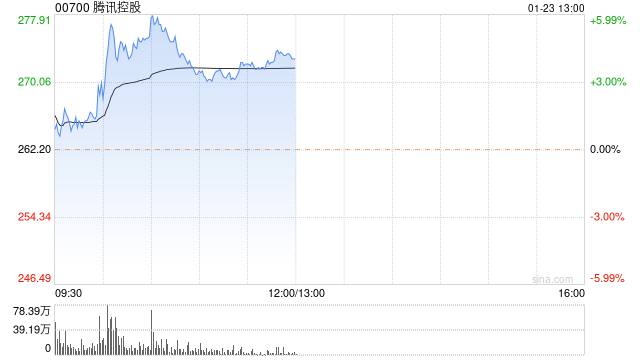

招银国际发布研究报告称,维持腾讯控股(00700)“买入”评级,目标价由465港元下调至458.5港元。该行看好腾讯在4Q23和2024年维持高质量盈利增长,主要得益于公司良好的运营杠杆,稳固的竞争优势及微信生态的持续创新。

同花顺(300033)金融研究中心01月22日讯,有投资者向国际复材(301526)提问, 近期全球供应链紧张对国际复材的原材料采购和产品交付有哪些影响?贵公司如何应对这些挑战?

公司回答表示,感谢您的提问,公司以自主开发、收购兼并等方式,不断拓展上游原材料供给渠道,以保障生产主要原材料的安全稳定供应;同时,公司通过生产、销售、技术服务等方面的合理布局,覆盖全球主要玻纤应用市场,可进一步及时获取行业前沿信息,加快产品升级迭代并快速响应下游客户的市场需求。

东吴证券研报指出,维持361度(1361.HK)“买入”评级。公司为国内领先运动服品牌,23Q4流水在相对低基数下增长提速、折扣库存均环比改善,实现健康增长。公司产品力和品牌力持续提升,新签约NBA球星约基奇为品牌代言人,未来有望带动篮球品类快速增长。24年春夏秋三季订货会数据保持较快增长,24年公司营收有望突破100亿元。分红方面,公司过去几年分红比例约40%,目前公司资金充足,未来分红比例可能在此基础上有所提升。