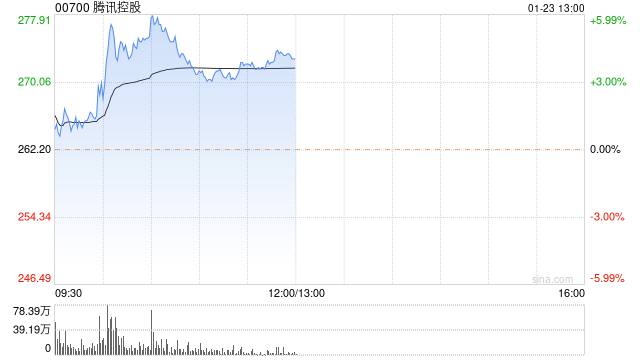

维达国际2023全年业绩稳健,总收益自然增长6.9%

维达国际(股份代号:3331.HK)公布2023全年业绩,总收益达199.99亿港元,自然增长*达6.9%。受惠于产品组合的优化提升,推动高端生活用纸组合销量取得双位数增长,其生活用纸市场份额保持稳健,在中国市场保持领先的市场地位,其个人护理业务于年内继续稳固主要市场的市场份额。

就业务分部而言,纸巾分部及个人护理分部分别占集团总收益的83%及17%。来自传统经销商、现代渠道超市大卖场、商用及电商等销售渠道之收益分别占总收益的23%、21%、10%及46%,电商已成为维达的主流销售渠道,销售额录得同比12.6%的自然增长*。

3 0 2024-01-26